07. Grondbeleid

Algemeen

Het grondbeleid ondersteunt de beleidsdoelstellingen van de gemeente Assen voor onder meer woningbouw, werken, infrastructuur en maatschappelijke voorzieningen. In deze paragraaf worden de beleidsmatige ambities en keuzes behandeld in samenhang met de financiële positie van het grondbedrijf.

In het coalitieprogramma is voorgesteld om in de begroting uit te gaan van realistische ambities. De keuze voor een behoudendere programmering en de geprognotiseerde uitgifteprijzen zijn hiervan een direct uitvloeisel. Het in control hebben en houden van de gemeentelijke grondexploitaties in combinatie met een adequaat weerstandsvermogen voor risicoafdekking is voor dit college een belangrijk speerpunt. Tegenvallers in grondexploitaties vangen we op door lopende grondexploitaties te optimaliseren of te versoberen. De gewijzigde ontwikkelstrategieën voor Kloosterveen 2, Kloosterveen 3, Havenkwartier en werklandschap Assen-Zuid zijn daarvan een direct gevolg.

Verder lezen

Beleidsdoelstellingen

Grondbeleid

Met de nota Grondbeleid 2010-2013 heeft de raad het hoofduitgangspunt: ‘Assen hanteert actief grondbeleid’ vastgesteld. De economische omstandigheden en de veranderde groeiprognoses vragen echter om een meer gefaseerde en marktgerichte ontwikkelstrategie. Het collegeprogramma 2014-2018 stapt af van het automatisme van actief grondbeleid en stelt voor om gewijzigde ontwikkelstrategieën te hanteren voor Kloosterveen 2, Kloosterveen 3, werklandschap Assen-Zuid en het Havenkwartier. Bij Kloosterveen 2 en 3 gaan we uit van een actieve ontwikkeling van de eigen gronden en een passieve grondpolitiek met een actieve uitnodigingsstrategie voor de gronden van ontwikkelaars. Ook bij het Havenkwartier wordt de ontwikkeling aan de markt overgelaten met inzet van de gemeentelijke eigendommen. In het Havenkwartier gaan we uit van een aanjaagfunctie in het gebied rond de haven. In het werklandschap Assen-Zuid ontwikkelen we in eerste instantie de gronden ten westen van de Graswijk.

Faciliterend en passief grondbeleid wordt nadrukkelijk overwogen. Dit zorgt voor een beperkter investeringsniveau en een kleiner risicoprofiel voor de plandelen waar we een dergelijk grondbeleid hanteren. Tegelijkertijd vermindert dit onze zeggenschap en kunnen we minder direct sturen in de programmering en gronduitgifte. Passief grondbeleid vergt daarnaast extra aandacht voor het (bovenlands) kostenverhaal op derden en de verevening tussen financieel voordelige en nadelige ontwikkelingen.

Grondprijsbeleid

Bij de bepaling van uitgifteprijzen gaan we in beginsel uit van de marktwaarde van bouwrijpe grond. Om beleidsmatige redenen wijken we hiervan af bij sociale woningbouw en maatschappelijke voorzieningen. De uitgifteprijzen van de gemeente Assen maken we jaarlijks openbaar in de grondprijzenbrief.

De uitgangspunten van de nota Grondprijsbeleid 2010-2014 zijn nog steeds actueel. Het hanteren van marktconforme prijzen is maatschappelijk bezien nog steeds de beste optie. De grondprijzen hebben zich alleen anders ontwikkeld dan voorzien. Vastgoedwaarden, bouwkosten en daarmee ook grondwaarden veranderen als gevolg van gewijzigde marktomstandigheden. We zijn daarom terughoudend met het verhogen van grondprijzen en voorzichtig met het ‘inboeken’ van de opbrengsten ervan. Jaarlijkse indexatie van grondprijzen is daarbij niet langer vanzelfsprekend. Hiermee is in deze begroting dan ook geen rekening gehouden.

Vanaf de begroting 2014 is ervoor gekozen om de uitgifteprijzen al bij de begroting te laten vaststellen. Het toetsingskader loopt daarmee gelijk op met de begrotingscyclus. Het college zal voor 2016 de nieuwe grondprijzen vaststellen. De financiële kaders voor 2016 zijn opgenomen in het bijgaande projectenboek.

Wonen

Assen had in de periode 2010 tot en met 2020 een taakstelling om jaarlijks 520 woningen te bouwen. Vanwege de economische recessie is binnen de regio Groningen-Assen de regionale opgave bijgesteld. Voor Assen zijn de woningbouwopgaven verlaagd naar ongeveer 300 woningen per jaar. In de begroting van het grondbedrijf gaan we echter uit van een behoudender scenario met gemiddeld 200 woningen per jaar tot 2030.

Werken

De ambitie voor de bedrijventerreinen is uitgifte van 85 hectare in de periode 2010 t/m 2030. Deze opgave stemt overeen met de gemaakte afspraken binnen de regio Groningen-Assen. De afgelopen vier jaar is dit gemiddelde uitgifteniveau niet gerealiseerd. In de begroting van het grondbedrijf gaan we uit van een behoudender scenario met een uitgifte van drie hectare per jaar tot 2030.

FlorijnAs

De FlorijnAs heeft raakvlakken met de ontwikkelopgaven binnen het grondbedrijf. In Assen-Zuid is de aansluiting op de A28 binnen het Programma FlorijnAs (PFA) aangelegd. Daarnaast zal de hoofdontsluiting in Assen-Zuid worden gerealiseerd binnen het PFA. In het Havenkwartier zijn de aanleg van de Stadsboulevard, autobrug Industrieweg en aanpassing Kanaal (Blauwe As) onderdeel van het PFA.

Financieel beleid

Het administratieve onderdeel grondbedrijf legt geen beslag op de algemene middelen. Binnen dit onderdeel van de begroting worden grote schommelingen in het eigen vermogen en bijgaande risico’s opgevangen. De financiële grondslagen van het grondbedrijf zijn door de raad vastgesteld en gebaseerd op het ‘Besluit begroting en verantwoording’ (=BBV). In de financiële grondslagen zijn onder meer de waarderingsgrondslagen van de activa (bezittingen) vastgelegd. Ook is in het BBV bepaald dat verliezen worden genomen zodra die bekend zijn en winsten verwerkt op het moment van realisatie.

Begroting en meerjarenperspectief grondbedrijf

Projecten binnen het grondbedrijf lopen in de meeste gevallen langer dan één jaar. Beslismomenten zijn niet gekoppeld aan de jaarcyclus van de gemeentelijke begroting. De uitgaven binnen projecten vloeien voort uit in het verleden separaat door uw raad vastgestelde grondexploitaties zoals Kloosterveen 1, Kloosterveen 2 , Messchenveld 1, werklandschap Assen-Zuid, etc. Daarnaast worden in het meerjarenperspectief van de begroting prognoses van uitgaven en inkomsten verwerkt van nieuwe ontwikkelingen waarover de raad mogelijk nog een besluit neemt. Het gaat dan bijvoorbeeld om Havenkwartier, Kloosterveen 3. Bij de informatievoorziening over het grondbedrijf maken we onderscheid tussen de vastgestelde grondexploitaties en de nieuwe ontwikkelingen.

De financiële positie van het grondbedrijf, de balans en de exploitatierekening, wordt in belangrijke mate bepaald door de financiële veranderingen in de vastgestelde grondexploitaties. Dit zijn projecten met lange looptijden. Bij de begroting is een Projectenboek gevoegd waarin per project een blad is opgenomen met kerngegevens. In het projectenboek vindt u alleen de projecten waarin de gemeente financieel participeert en niet de projecten die volledig door marktpartijen worden gerealiseerd. Het gaat dan onder andere om Woonpark Diepstroeten en TT-World. Onze rol beperkt zich daarbij tot planologische procedures en vergunningen. De gemeente loopt hierbij dus geen financieel risico, maar kan beleidsmatig wel belang hebben bij de realisatie.

Voor de beschrijving van de vermogenspositie van het grondbedrijf maken we onderscheid tussen de algemene reserve en de weerstandsreserve van het grondbedrijf. De weerstandsreserve dient voor het opvangen van risico’s in vastgestelde grondexploitaties en verworven gronden voor nieuwe ontwikkelingen. De algemene reserve grondbedrijf kan worden benut voor nieuwe investeringen, het afdekken van onrendabele gebiedsontwikkelingen en het afdekken van de risico’s van nieuw in exploitatie te nemen gebieden.

Algemene reserve grondbedrijf

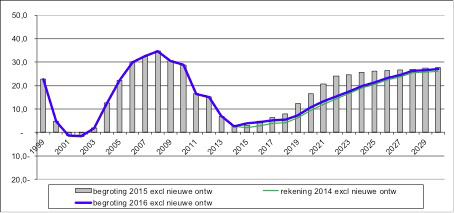

Begroting

De basis voor de begroting 2016 wordt gevormd door de jaarrekening 2014, actualisatie van vastgestelde grondexploitaties en nieuw genomen besluiten. De actualisatie zorgt voor een gewijzigd verloop van de algemene reserve grondbedrijf (= blauwe lijn) zoals te zien in figuur A. Het verloop van de begroting 2016 wijkt enigszins af van de voorgaande begroting door vertraagde winstnemingen in Kloosterveen 2 en Peelerpark. Verder is in 2015 Hoekbree in exploitatie genomen. Het actuele beeld komt nagenoeg overeen met de situatie uit de jaarrekening 2014.

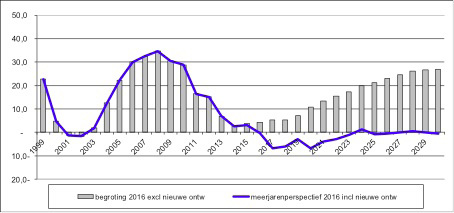

Meerjarenperspectief effecten van ‘nieuwe ontwikkelingen’

De voornaamste (potentiële) nieuwe ontwikkelingen zijn de ontwikkeling van het Havenkwartier en in een later stadium de realisatie van Kloosterveen 3. In het vorige meerjarenperspectief was ook een herziene exploitatie voor het Veemarktterrein opgenomen met een omvangrijk woningbouwprogramma (Masterplan). Dit ontwikkelperspectief is echter ter discussie komen te staan. In figuur B geeft de blauwe lijn het verloop van de algemene reserve inclusief het effect van de nieuwe ontwikkelingen.

De nieuwe ontwikkelingen zorgen voor een daling van de algemene reserve tot onder de nullijn. Als alle nieuwe ontwikkelingen worden vastgesteld is de reserve onvoldoende om risico’s in de grondexploitatie te kunnen afdekken. Omdat het ongewenst is de risico’s af te wentelen op de algemene dienst, werkt ons college deze nieuwe ontwikkelingen verder uit en zoekt het naar alternatieven. Wij kijken daarbij naar de optimalisering van vastgestelde grondexploitaties of nieuwe ontwikkelingen en naar het gefaseerd of later in uitvoering brengen van nieuwe plannen.

Overige ‘nieuwe ontwikkelingen’

Het Meerjarenperspectief biedt onvoldoende ruimte om naast de prioritaire gebiedsontwikkelingen ook bij te dragen aan andere wenselijke investeringen. Dit is zorgwekkend aangezien er bij diverse ontwikkelingen in het verleden regelmatig een beroep is gedaan op het grondbedrijf. Ook voor de toekomst wordt verwacht dat bijdragen vanuit het grondbedrijf wenselijk zullen zijn. Dit vraagt mogelijk om een heroverweging. De volgende projecten en effecten zijn bijvoorbeeld niet opgenomen in het meerjarenperspectief grondbedrijf.

- Herontwikkeling ‘gemeentelijke vastgoedlocaties’ (o.a. Driemaster, Veningerlandschool, Mercuriustheater, Korpushoekhal, Bibliotheek Marsdijk, etc.)

- Toeristisch Recreatieve Zone (kopgroep, geluid, gebiedsontwikkeling)

- Gebiedsontwikkeling Stationsomgeving

- Winkelcentrum Peelo

- Scopewijziging Norgerbrugtracé

- Ontwikkeling achterzijde Hema

- Effecten nieuwe bezuinigingen

- Effecten Vennootschapsbelasting

Komende wijzigingen

Gebieden die zijn afgerond zoals de complexen Weiersstraat, Schepersmaat, Tussengebied Kloosterveen en Marsdijk 2 en deelgebieden van Kloosterveen zullen in 2015 worden afgesloten.

Met ingang van 1 januari 2016 wordt de vennootschapsbelasting ingevoerd voor gemeenten. Dit geldt ook voor

onderdelen van het grondbedrijf. Op moment is nog onvoldoende informatie beschikbaar om de financiële gevolgen hiervan te berekenen en in het meerjarenbeeld van de algemene reserve mee te nemen.

Er is een voornemen tot herziening BBV-verslaggevingsregels voor grondexploitaties gepubliceerd welke in zouden moeten gaan met ingang van 1 januari 2016. De effecten hiervan zijn nog niet meegenomen in deze begroting.

Weerstandsreserve

Voor de jaarlijkse bepaling van de weerstandsreserve grondbedrijf hanteren we de IFLO-norm van het ministerie van Binnenlandse Zaken. Onderbouwing hiervan gebeurt met een risicoanalyse op projectniveau. De weerstandsreserve is een aparte reserve en maakt geen deel uit van de algemene reserve grondbedrijf.

Uitvoeringskredieten grondbedrijf

Een actueel en integraal overzicht van de grondexploitaties is noodzakelijk om te kunnen sturen op het grondbeleid. Jaarlijks worden alle grondexploitaties herzien en meegenomen in de begrotingscyclus. Hierdoor ontvangt uw raad alle geactualiseerde grondexploitatieberekeningen tegelijkertijd. De actuele calculaties vindt u in het Projectenboek grondbedrijf met informatie over alle complexen binnen het grondbedrijf. Het projectenboek is vertrouwelijk. U ontvangt het jaarlijks met de begroting.

Gelijktijdig met de begroting worden de kredieten in overeenstemming gebracht met het verwachte kostenniveau zoals opgenomen in de meest actuele calculaties. Dit leggen we in een apart raadsvoorstel aan u voor. De geactualiseerde kredieten bestaan uit alle al gemaakte kosten (inclusief strategische grondaankopen en bijgeschreven rente) en alle geprognosticeerde kosten (inclusief de geprognosticeerde prijsstijgingen en de geprognosticeerde interne rekenrente). De gerealiseerde winstnemingen worden niet meegenomen in het uitvoeringskrediet.