01. Lokale heffingen

Algemeen

Beleid lokale heffingen

Het beleid voor de lokale heffingen kent de volgende algemene uitgangspunten: De totale opbrengst uit de onroerende zaakbelasting blijft - reëel - gelijk. Dit betekent, naast de aanpassing aan de inflatie (1,5%), compensatie van generieke waardedaling door tariefstijging en compensatie van generieke waardestijging door tariefdaling. Generiek is in dit verband de totale waardestijging c.q. -daling van de alle onroerende zaken, die belastbaar zijn.

De bestemmingsheffingen zijn kostendekkend. Dit betekent dat de vast te stellen tarieven leiden tot geraamde opbrengsten, die gelijk zijn aan de geraamde kosten. Belastingruil. Vanaf 2016 dalen de kosten van de verwerking van huishoudelijk restafval als gevolg van de aanbesteding in 2014. Dit voordeel moet de gemeente teruggeven, omdat de afvalstoffenheffing kostendekkend is. Het gevolg zou dan zijn dat de belastingdruk daalt. In het kader van de bezuinigingsmaatregelen koos de gemeente ervoor om de belastingdruk niet te verlagen. Dit voorkomt dat de gemeente meer moet snijden in publieke voorzieningen.

Dit betekent dat de tarieven voor de onroerende zaakbelastingen en de rioolheffing zo verhoogd worden, dat de gemiddelde belastingdruk - aangepast aan de inflatie - gelijk blijft en de verlaging van de afvalstoffenheffing compenseert. Daarbij hanteert de gemeente voor het begrip belastingdruk het totaal van onroerende zaakbelastingen, afvalstoffen en rioolheffing.

Voor heffingen op aangifte intensiveren wij de controles. Het zwaartepunt van deze heffing ligt bij de Toeristenbelasting. Dit betekent dat rondom de grote evenementen in Assen er extra controles op het aantal overnachtingen gehouden worden.

De belastingvoorstellen (voorstel tarievenblad 2015) bevatten de uitwerking van deze algemene uitgangspunten van het beleid voor lokale belastingen.

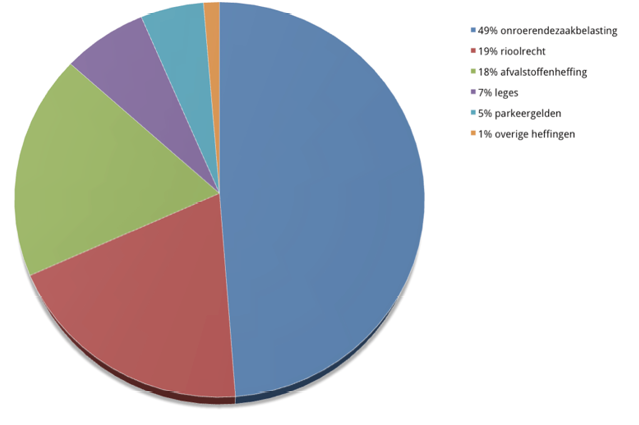

Lokale heffingen zijn algemeen of hebben een bestemming.

Algemene heffingen zijn:

- onroerendezaakbelasting

- toeristenbelasting

- precarioheffing

Bestemmingsheffingen zijn:

- rioolheffing

- afvalstoffenheffing

- liggelden marktgelden

- parkeerbelastingen

- bouwleges

- overige leges

Voor bestemmingsheffingen geldt dat de vast te stellen tarieven niet mogen leiden tot geraamde opbrengsten die hoger zijn dan de geraamde kosten (maximaal kostendekkende tarieven).